¿En que consiste la ley I+D?

EXE, al ser reconocido como Centro I+D+i certificado por Corfo, es un interfaz para este último y el tejido industrial y empresarial fomentando la cadena: Ciencia-Innovación-Comercialización. Su objetivo principal es brindar el beneficio tributario de la Ley I+D, facilitando que la mayoría de las actividades que se desarrollan en EXE I+D+i puedan solicitar su certificación y por consiguiente, devolución, desde la investigación básica hasta los desarrollos tecnológicos de I+D aplicada.

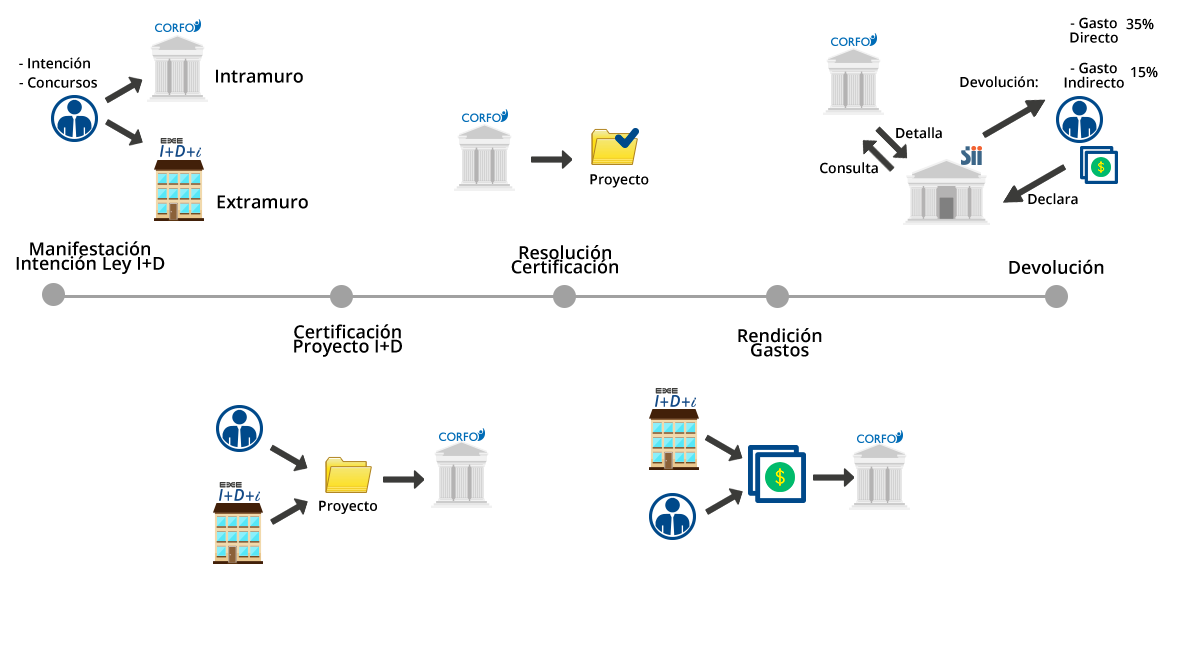

Proceso para presentar proyectos al Centro

Ley I+D+i

La Ley I+D permitirá a su empresa aplicar un crédito contra el impuesto de primera categoría, de un 35% de los gastos realizados por la empresa destinados a actividades I+D. Respecto al monto que no constituye crédito, es decir el 65% restante, podrá rebajarse por parte de la empresa como gasto necesario para producir la renta.

¿Qué hace Corfo?

Corfo, a través de la Subdirección de Incentivo Tributario I+D, es la entidad técnica encargada de certificar que los proyectos que las empresas llevan a cabo cumplan con los requisitos que la Ley establece. El certificado que Corfo emite, es vinculante para aplicar los beneficios tributarios.

REQUISITOS PARA CERTIFICAR UN PROYECTO EN EL MARCO DE LA LEY I+D

- Que la empresa solicitante sea contribuyente de la primera categoría de la Ley de impuesto a la renta.

- Que declare su renta mediante contabilidad completa.

- Demostrar que el proyecto que la empresa llevará a cabo corresponde a un proyecto de I+D.

- Demostrar disponer de las capacidades de recurso humano, infraestructura y equipamiento (propias y/o subcontratadas) para ejecutar el proyecto de I+D.

- Presentar una estructura presupuestaria del proyecto de I+D que sea consistentes con las actividades que se llevarán a cabo, y que dé cuenta de las condiciones observadas en el mercado.

Beneficios de la Ley I+D